返程投资汇监管现行法规之13号文,如何简化返程投资的外汇登记

返程投资汇监管现行法规之13号文,如何简化返程投资的外汇登记

近年来,随着我国境内企业的国际化发展,不少企业纷纷选择走“走出去”对外投资,而在这基础上,返程投资作为其中的路径,一直备受关注。

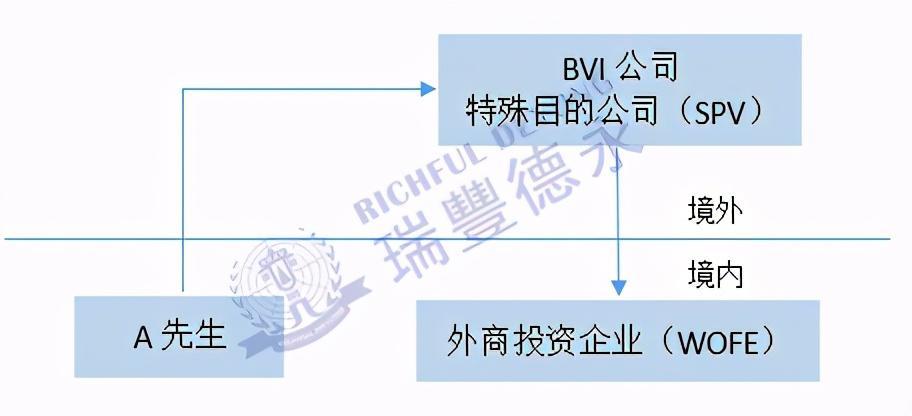

返程投资,是指境内居民直接或间接通过特殊目的公司(SPV),对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目,并取得所有权、控制权和经营管理权等权益行为。

在返程投资架构中,以上图为例,A先生为中国内地自然人,在BVI注册了一家离岸公司,汇发[2014]37号文中将其称之为“特殊目的公司”(SPV),A先生以BVI公司作为股东,回到中国投资注册一家外商独资企业(WOFE)。

返程投资作为我国利用外资过程中的一种特殊现象,一直广受关注,它被广泛利用的动机主要是:

- 通可是实现境内企业以红筹方式实现境外间接上市;

- 境外架构搭建之后,企业可以通过返程投资将其公司包装成外资企业,享受更多优惠政策。

根据我国现行外汇管理规定,境内居民以境内外合法资产或权益向特殊目的公司(SPV)出资前,应向外汇局申请办理境外投资外汇登记手续。在这当中,最为人熟知的“37号文”,而此外,目前返程投资的现行监管法规中,还包括“13号文”与“19号文”。

本期,瑞豐德永将延续前期内容,为大家介绍“13号文”是如何极大地简化了相关外汇手续,减轻企业负担,提高了外汇管理的效率。

返程投资外汇监管现行法规“13号文”

国家外汇管理局在2015年2月13日发布的《关于进一步简化和改进直接投资外汇管理政策的通知》[汇发2015]13号,简称“13号文”。

“13号文”及其附件《直接投资外汇业务操作指引》(简称《指引》),用于直接投资项下的外汇管理业务。直接投资包括:

- 以外商投资为主要形式的境内直接投资;

- 以中国企业对外投资为主要形式的境外直接投资。

“13号文”与《指引》的发布,使得外汇管理制度更加宽松,返程投资外汇登记(备案)手续进一步简化,外汇管理更加顺畅。因此“13号文”对企业的合规具有重要的现实指导意义。

// 亮点一:取消部分行政审批

“13号文”实施后,原本由外汇局进行的境内直接投资项下的「外汇登记核准」和「境外直接投资项下外汇登记核准」两项行政审批事项,被改为由银行按照《指引》的规定,进行审核及登记。

当然,银行办理的外汇登记实质上仍具有原来外汇局登记后的作用与效果,只有在完成银行的外汇登记后,方可办理后续直接投资相关账户的开立、包括含利润、红利汇出或汇回等资金汇兑等业务。

另外,需要注意的是,并不是所有的银行都可以办理外汇登记。可以办理外汇登记业务的银行需要满足以下两个条件:

(1)已经取得外汇局金融机构标识码;

(2)在所在地外汇局开通资本项目信息系统。

具体相关主体应选择哪里的银行进行外汇登记,进一步的细节探讨可以与我们联系。

// 亮点二:简化部分外汇登记程序

“13号文”简化了境内直接投资项下,外国投资者出资确认的登记管理,适用范围限于境内直接投资项下的外国投资者。取消非货币出资和收购中方股权的出资确认登记,将「货币出资确认登记」程序简化为「货币出资入账登记」。

这些手续都变更为在银行办理,这无疑会缩短有关项目(特别是并购项目)所需的行政手续时间,大大提高了效率。

此外,“13号文“还取消了境外再投资外汇备案。此处的“境外再投资”是指境内投资主体设立或控制新的境外企业(假设为A),在境外再投资设立或控制的新的境外企业(假设为B),简而言之,就是只要前半部分A做了外汇登记,那么通过A在投资或控制B,则不需要再做登记。

但是对于长久以来困扰各方的返程投资外汇补登记,13号文仍要求由外汇局受理。

与“37号文”的操作规定一样,若境内居民以中国境内外合法资产或权益向特殊目的公司出资,但未按规定办理境外投资外汇登记的,应向外汇管理局出具说明函说明理由,外汇管理局可在合法正当原则下允许做出补充登记。

也就是说最后不论是否补登记,都会被外汇管理局认为违反外汇管理规定,该类居民就要被给予处罚。所以是否交了罚款就给予补登记也取决于外汇管理局的认定,因此建议是在搭建相关架构的时候,务必按照国内现行法律规定进行返程投资外汇登记!

// 亮点三:建立存量权益登记制度

“13号文”取消了直接投资外汇年检,改为存量权益登记。

需要注意的是,境内外商投资企业、境外投资企业的境内投资主体等,都需要在每年规定的时间点(9月30日前),通过指定系统报送上年末境内/境外「直接投资存量权益数据」。

当然,企业可以自行办理,也可以通过多种渠道包括自行或委托会计师事务所、银行报送相关数据。

需要注意的是,企业如果未按上述要求报送的,实际上将无法办理相关外汇业务。

因为,银行在办理业务前,会审核业务申请人是否按规定进行了报送。没有的话,外汇局会在系统中显示对其进行“业务管控”,那么银行则无法为企业办理资本项目下的外汇业务。

另外还要提醒的是,外汇管理局会按季度进行抽查,一旦发现涉嫌违反外汇管理规定除了不能正常办理外汇业务,还会受到行政罚单!因此存量权益的登记该项合规业务必重视起来。

瑞豐德永观点

▶▶ “13号文”中最值得注意的点在于:原本由外汇局的「核准」改为由银行进行「审核及登记」,虽然更改后依旧成为“外汇登记”,但不在具备行政审批的性质,仅作为银行的业务内容。

这一安排,某种程度上是赋予了银行一定的外汇检查管理责任,而外汇局仍将会通过银行对直接投资外汇登记实施间接监管。

▶▶ “13号文”的颁布基本终结了直接投资项下外汇行政审批的时代,一方面,减轻了企业负担,便利了相关市场主体,申请人能顺利推进新的投资项目,从侧面鼓励投资者主动合规;另一方面,更是放宽了跨境资金流动,提高了外汇管理的效率,对资本市场的发展也有重大促进作用,可谓是“双赢”局面。

▶▶ 需要特别提醒的是,外汇局的放权并不等于弱化权力,外汇局将会把更多的人力物力投入对违规行为的监管与处罚当中。

▶▶ 也就是说,无论是从「简化核准」流程、强调合规及加强事后监管与处罚,体现了外汇局管理思路和职能的变化。银行具有直接的检查管理责任后,则会更加审慎进行,相关主体也应更加重视有关业务流程,强化合规工作,避免后期因合规问题使展业受限。

ref: 《一本书看透股权架构》 李利威著;《香港上市 务实精讲与案例分析》 申林平主编;《红筹VIE结构企业回归》申林平主编

-

- 我和隔壁王阿姨的故事

-

2024-12-02 02:30:40

-

- 最全汇总!武汉各区重点初、高中教育资源一览帖

-

2024-12-02 02:28:24

-

- 陈家康:你有想过放弃他么?樊胜美痛哭后,为何仍旧选择王柏川?

-

2024-12-02 02:26:09

-

- 聊斋故事:虼蚤

-

2024-12-02 02:23:53

-

- 【礼仪知识第25期】中国传统礼仪—拱手礼仪

-

2024-12-02 02:21:37

-

- 日本呂布,三姓家奴,幕府最后的名将,日本第一兵——真田幸村

-

2024-12-02 02:19:21

-

- 云南小伙养殖怪异山羊,脾气暴躁无肉不欢,红骨头让村民怀疑有毒

-

2024-12-02 02:17:05

-

- 蒲松龄《婴宁》:笑也是有罪的?这才是人生的大悲哀

-

2024-12-02 02:14:49

-

- 东盟10国集体出手,印尼一席话震动全场,拜登提前庆祝有点尴尬

-

2024-12-02 02:12:34

-

- 初次登记结婚可领1500元补贴?西安市民政局:假的!

-

2024-11-29 17:17:51

-

- 勃利县仍有市民凑热闹找老虎 专家:老虎没有走远

-

2024-11-29 17:15:36

-

- 男子从湖南划皮艇到上海半路艇丢了 派出所:已发动渔政、村民等帮忙寻找

-

2024-11-29 17:13:20

-

- 小区高层住户扔菜刀砸到居民肩膀,重庆警方通报

-

2024-11-29 17:11:04

-

- 全球创新联盟日本大赛落幕

-

2024-11-29 17:08:49

-

- 高盛:2025沪深300有望实现13%的收益率

-

2024-11-29 17:06:33

-

- 特朗普提名布鲁克·罗林斯担任农业部长

-

2024-11-29 17:04:17

-

- 第四范式:前三季度营收32.18亿元,同比增长26.1%

-

2024-11-29 17:02:02

-

- 陕西神木一公司废水处理项目发生炸裂事故 致4死6伤

-

2024-11-29 16:59:46

-

- 可灵AI全球首发视频模型定制功能

-

2024-11-29 16:57:30

-

- 视频片头制作软件有哪些?视频片头制作软件分享

-

2024-11-28 17:29:19

一个鸡蛋就可以让绿萝疯长

一个鸡蛋就可以让绿萝疯长 汽车车牌怎么安装(看完不用再去4S店求人了)

汽车车牌怎么安装(看完不用再去4S店求人了)